Colateral ist ein dezentrales Finanzprotokoll (DeFi), das es Menschen ermöglicht, Kryptowährungen ohne Zwischenhändler wie Banken zu verleihen und zu leihen.

Kredit mit Sicherheit

Es gibt viele Colateral-dApps, AAVE, Moonwell, etc.

Für dieses erste Dokument werden wir AAVE betrachten, da es in vielen Netzwerken präsent ist.

Was es tut

AAVE ermöglicht es Nutzern, ihre Kryptowährung in gemeinsame "Liquiditätspools" einzuzahlen.

Andere Nutzer können aus diesen Pools leihen, und die Kreditgeber verdienen Zinsen auf ihre Einlagen. Die Kreditnehmer zahlen Zinsen, und die Zinssätze ändern sich je nachdem, wie viel Geld verfügbar ist und wie viel geliehen wird.

Keine Mittelsmänner: Das gesamte System läuft auf Smart Contracts – selbst ausführendem Code auf der Blockchain –, sodass keine zentrale Autorität wie eine Bank oder ein Unternehmen benötigt wird, um es zu verwalten.

Governance: AAVE hat seinen eigenen Token (ebenfalls AAVE genannt), und Personen, die diesen Token besitzen, können über Änderungen am Protokoll abstimmen, wie etwa die Anpassung von Gebühren oder das Hinzufügen neuer Funktionen.

Risiken: Obwohl AAVE eine innovative Möglichkeit bietet, Kryptowährungen zu nutzen, birgt es Risiken. Smart Contracts können Fehler enthalten, die ausgenutzt werden könnten, und der Kryptomarkt ist stark volatil, was bedeutet, dass der Wert Ihrer Vermögenswerte schnell steigen oder fallen kann.

Zusammenfassend ist AAVE eine Plattform, auf der Sie Zinsen auf Ihre Kryptowährung verdienen können, indem Sie sie verleihen, oder Krypto leihen, indem Sie Ihre Vermögenswerte als Sicherheit nutzen – alles in einem dezentralen, gemeinschaftsgetriebenen System. Denken Sie nur an die Risiken, bevor Sie sich engagieren!

Die beste Strategie für Colateral

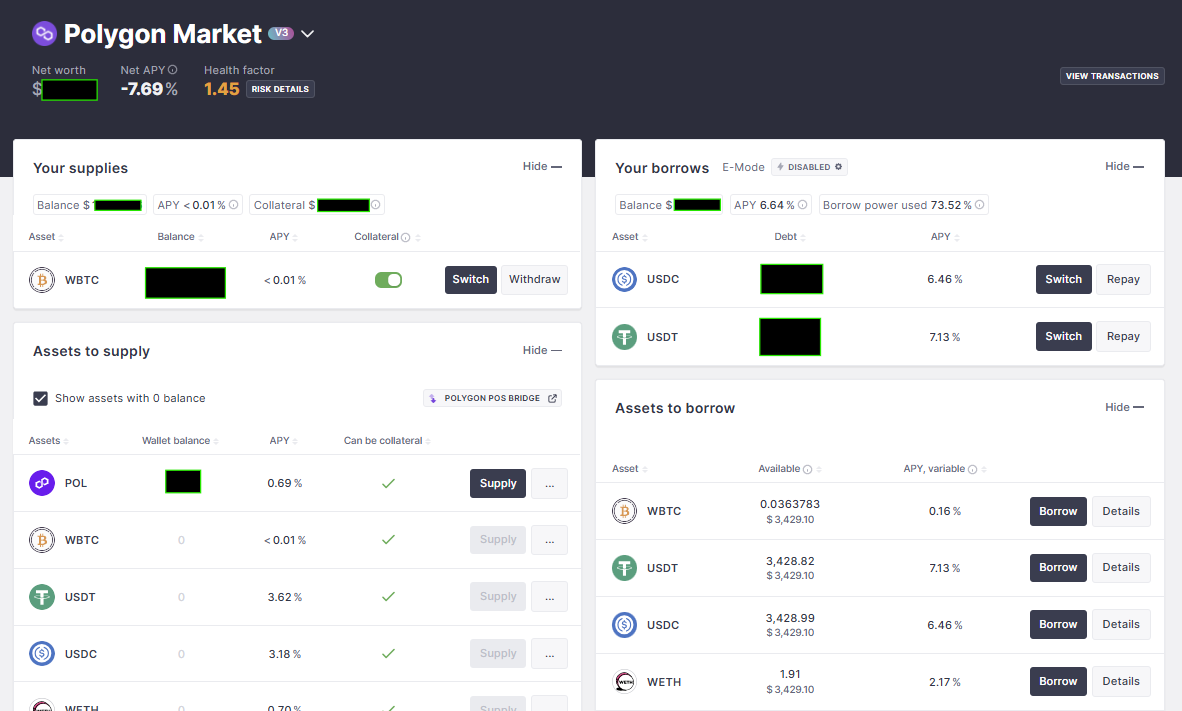

Eine großartige Strategie für diese dApp besteht darin, Ihre Token in Wrapped Bitcoin wie wBTC, LBTC usw. umzuwandeln und sie als Sicherheit auf der linken Seite der Website einzuzahlen. Wenn Sie wBTC bei AAVE einzahlen, können Sie 73 % in einem anderen Token auf der rechten Seite der Website leihen, wie etwa einen stabilen USD wie USDT oder USDC.

Für jeden Token, den Sie leihen, fällt eine jährliche Gebühr für diese Leihe an. Manchmal verdienen Sie auch an Ihrer Einlage, weil Sie eingezahlt haben.

Nachdem Sie eine Leihe aufgenommen haben, hat Ihr Konto einen Gesundheitsfaktor. Wenn der Bitcoin-Preis fällt, schrumpft auch dieser Gesundheitsfaktor, und wenn er unter 1,0 fällt, werden 6,50 % Ihres gesamten wBTC-Sicherheitsdepots liquidiert. Sie können dies überprüfen, indem Sie auf den Token klicken, wie hier über wBTC.

Aber was soll daran gut sein, von Ihrem eigenen Geld zu leihen?

Denken Sie mit mir nach: Wenn Sie wBTC einzahlen und USDC leihen, haben Sie eine Einlage eines Tokens, dessen Wert seit Beginn bis heute gestiegen ist. Jeder kennt oder hat gehört, dass der Bitcoin-Preis 200.000 US-Dollar erreichen könnte, andere sagen vielleicht sogar 1.000.000 US-Dollar.

Wenn Sie also Bitcoin einzahlen und USDC leihen, haben Sie einen Token, der an Wert gewinnt (Einlage), und einen Token, der immer gleich bleibt (geliehene USDC). Angenommen, Sie machen das heute mit Bitcoin bei 100.000 US-Dollar, einer Einlage von 1.000 US-Dollar in wBTC und leihen 600 US-Dollar in USDC. Angenommen, nach einem Jahr erreicht Bitcoin 200.000 US-Dollar, haben Sie immer noch 600 US-Dollar geliehen, aber Ihr wBTC hat sich verdoppelt, sodass Sie weitere 600 US-Dollar leihen könnten.

Das ist eine Art Ruhestandsplan: Sie nehmen Ihr Gehalt, wandeln es in wBTC um, zahlen es ein, leihen USDC, geben es aus, wie Sie es ohnehin tun würden. Machen Sie das eine Zeit lang, und nach 5 oder 10 Jahren, mit gestiegenem Bitcoin-Preis, können Sie sich leicht zur Ruhe setzen.

-

Seien Sie vorsichtig! Der Bitcoin-Preis schwankt schnell nach oben und unten, überprüfen Sie daher immer den Gesundheitsfaktor, um eine Liquidation zu vermeiden. Bei extremem Preisverfall können Sie bei Bedarf Einlagen- und Leihtoken tauschen.